서울 10억 이상 고가아파트, 거래비중 감소!

직방 2020.10.19 11:37 신고

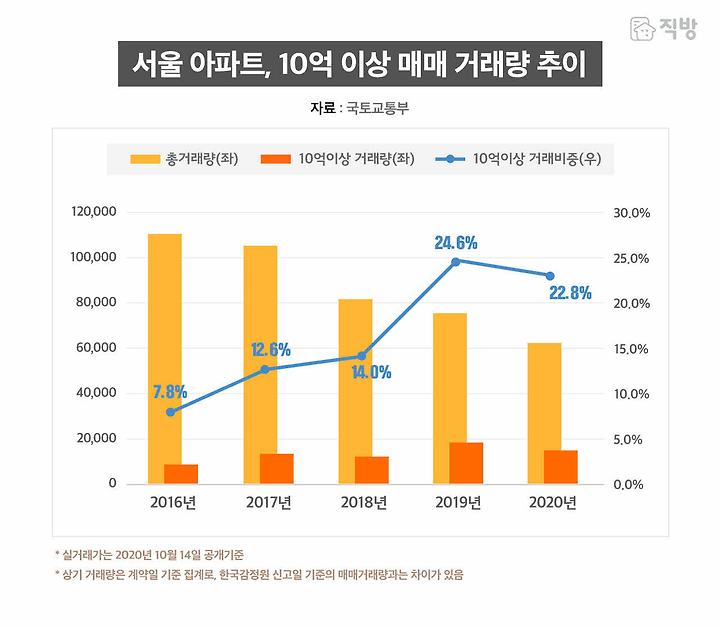

서울에서 10억이상 고가아파트의 매매거래비중이 감소한 것으로 나타났다. 직방이 2016년 이후 공개된 국토교통부의 아파트 실거래가를 분석한 결과 2019년 최고 24.6%까지 기록했던 거래가격 10억이상 아파트 비중이 2020년에는 22.8%로 감소했다. 고가주택에 대한 대출규제, 보유세 강화, 재건축 사업의 부진 등으로 고가주택이 밀집한 강남·서초 지역의 2020년 거래량 감소가 영향을 준 것으로 보인다.

2016년 이후 연평균 10% 내외 수준을 보이던 10억 이상 고가주택의 거래비중이 2019년에는 최고 24.6% 수준까지 높아졌다. 반포동과 대치동 등 입지여건이 우수한 지역을 중심으로 재건축 사업이 완료된 아파트들이 지역 내 랜드마크로 자리잡으며 가격을 리딩했고, 인근 준신축 아파트들이 랜드마크 단지와의 가격 격차를 줄이며 동반 상승했기 때문이다.

여기에 강동과 동작, 마포, 성동 등 대규모 재정비사업이 완료된 지역들의 신축 전용84㎡가 10억 클럽을 형성했고, 서대문과 동대문, 금천, 관악, 구로 등 상대적으로 가격수준이 낮았던 지역들 마저도 신축아파트 중심으로 이른바 10억 키맞추기에 편승해 서울 전체의 가격수준을 끌어올렸다.

하지만 2020년에는 10억 이상 거래비중이 22.8%로 감소했다. 대출규제와 보유세 강화, 자금출처조사 등 정부의 강력한 시그널에 고가주택 매수세가 한 풀 꺾인 영향으로 분석된다.

고가주택을 겨냥한 정부의 강력한 규제로 거래비중이 감소한 가운데 가장 큰 영향을 받은 곳은 고가주택 밀집지역인 강남과 서초다. 최근 5년동안 매년 서울 전체거래량의 10% 수준을 유지하던 강남과 서초의 거래는 2020년 7.3%로 감소하며 거래시장이 확연히 위축된 모습을 보이고 있다.

해당지역 내 대부분 아파트의 시장가격인 10억원을 호가하며 고가주택 거래시장을 이끌고 있지만, 9억초과 주택에 대한 LTV 감소, 15억초과 주택담보대출금지, 종부세율 상향, 재건축초과이익환수제와 분양가상한제로 인한 재건축 사업의 지연 등이 매수세의 감소로 나타났다.

강남·서초의 거래시장이 부진한 사이 마포와 동작, 성동 등 신축아파트가 대단지로 밀집한 지역들이 10억클럽의 신규 얼굴로 부상 중이다. 2016년 10억이상 거래비중이 1.9%에 불과했던 성동구는 옥수동과 금호동, 왕십리뉴타운 사업으로 2020년에는 거래비중이 52.8%까지 급증했다. 마포구도 2016년 3.3%에 불과했던 10억이상 거래비중이 2020년 41.5%로 증가했고, 동작구는 0.3%에서 36.7%까지 증가했다.

강남·서초의 거래시장이 부진한 사이 마포와 동작, 성동 등 신축아파트가 대단지로 밀집한 지역들이 10억클럽의 신규 얼굴로 부상 중이다. 2016년 10억이상 거래비중이 1.9%에 불과했던 성동구는 옥수동과 금호동, 왕십리뉴타운 사업으로 2020년에는 거래비중이 52.8%까지 급증했다. 마포구도 2016년 3.3%에 불과했던 10억이상 거래비중이 2020년 41.5%로 증가했고, 동작구는 0.3%에서 36.7%까지 증가했다.

이들 지역 대부분은 한강변일대로 도심과 강남 등 업무시설 밀집지역으로의 접근성은 우수하나 노후주택들이 많아 그동안 가격부진이 이어졌지만, 대규모 재정비사업의 진행으로 신축비중이 높아지며 서울에서 가장 인기있는 주거타운으로 변모 중이다.

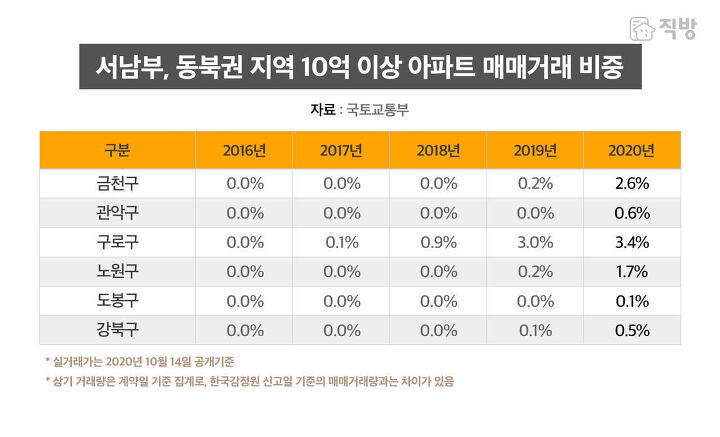

고가주택보다는 중저가의 주택이 몰려 있어 신혼부부나 자금여력이 부족한 수요층에게 인기가 많았던 이른바 서남부(금천·관악·구로)3인방과 동북권(노원·도봉·강북)3인방이 이제는 10억원 아파트 시대를 맞이했다. 이들 6개 지역은 2016년 10억 이상 거래비중이 0%였으나 2020년에는 동시에 거래가격 10억 아파트가 출현한 것이다. 금천구 독산동 롯데캐슬, 관악구의 봉천12-1,2구역을 재개발한 e편한세상 서울대입구 등이 10억을 이끌었고, 중계동의 대림벽산과 롯데우성, 미아동 미아뉴타운 등이 그 뒤를 이었다.

과거 10억이상 거래되는 고가아파트는 대부분 대형면적에 한정되어 있었으나 이제는 그 범위가 점점 넓어지는 중이다. 2016년까지 10억 이상 거래된 아파트의 평균전용면적은 123.09㎡였으나 2020년에는 98.28㎡로 처음으로 100㎡가 깨졌다. 이제는 10억이라는 가격이 고가아파트나 대형아파트가 아닌 서울의 평균아파트 가격으로 자리매김해 가는 중이다.

이미 성동과 강동, 금천 등은 10억 이상 거래아파트의 면적이 국민주택규모에 근접해 있고, 동대문과 서대문, 마포도 점점 대형에서 중형으로 내려오는 중이다.

10억 이상 고가아파트 거래비중이 감소하는 면에서 일부 시장의 안정세라는 시각도 있지만, 아직 안정 시그널로 보기에는 부족한 점이 있다. 우선 거래비중의 감소가 시장가격이 하락한게 아니라 강남과 서초 등 주요지역의 거래시장이 위축된 영향이 더 큰 것으로 볼 수 있다. 또한 그 동안 소득 중위계층이나 주택가격지불능력이 높지 않은 수요층들이 찾았던 지역들이 이제는 10억이라는 고가아파트를 배출하면서 오히려 제2, 3의 강남이 되고 있는 점은 분명 불안한 주택시장에 또 하나의 뇌관이 될 우려가 높다.

강력한 규제의 발현으로 고가주택 거래시장이 일부 위축됐지만, 해제되면 언제든 다시 급등하며 시장을 불안정하게 끌고 갈 수 있는 리스크가 존재한다. 따라서 현재와 같은 규제기조를 유지하기보다는 거래시장으로 실수요자들을 유도하고 매도자들은 탈출구를 마련해주는 유연책이 필요해 보인다.

글. 직방 빅데이터랩